Rund 150.000 Personen konnten in Österreich lange Zeit nicht am alltäglichen bzw. regulären Zahlungsverkehr teilnehmen, da ihnen von den Banken ein Girokonto verweigert wurde. Seit September 2016 ist dies nun nicht mehr möglich. Dank der Umsetzung der diesbezüglichen EU-Richtlinie ist die Kontoführung nunmehr kein Privileg mehr, sondern zählt zu den Rechten eines jeden Bürgers, unabhängig von seiner Bonität und der jeweiligen Lebenssituation.

Zuvor vom regulären Zahlungsverkehr ausgeschlossene Bevölkerungsgruppen erhalten seit der Einführung im September 2016 jetzt ein so bezeichnetes Basiskonto. Alles Wissenswerte über dieser Kontoform finden Sie im folgenden Ratgeber „Basiskonto“.

Durch das Basiskonto ist die Teilnahme am regulären Zahlungsverkehr gewährleistet

Mit der Einführung des Basiskontos ist auch in Österreich garantiert, dass jeder ein eigenes Konto bei einer Bank seiner Wahl errichten kann. Gerade Personengruppen wie Obdachlose, Empfänger der Mindestsicherung bzw. -pension, Personen mit geringen oder ohne regelmäßiges Einkommen, Menschen mit hohen Schulden, Personen aus anderen EU-Mitgliedstaaten sowie Asylbewerber profitieren von dieser Lösung. Denn gerade dieser Personenkreis wurde von den Banken vor Einführung des Basiskontos gerne abgelehnt. Aber ohne ein eigenes Konto fehlt eine essentielle Voraussetzung, um zum Beispiel eine Wohnung oder eine Arbeitsstelle zu finden. Wer kein eigenes Konto besaß, zählte zu den temporär Benachteiligten und sah sich mit einem weiteren sozialen Abstieg konfrontiert. Dieser Teufelskreis ist nun mit dem Basiskonto wirksam durchbrochen worden. Um ein Basiskonto zu eröffnen, müssen die Antragssteller lediglich zwei Voraussetzungen erfüllen: Der jeweilige Kunde muss die Volljährigkeit erreicht haben und zudem darf er bei keiner anderen Bank in Österreich ein weiteres Konto besitzen. Sollten diese beiden Vorgaben nicht erfüllt werden, dürfen die Banken den jeweiligen Antragssteller weiterhin ablehnen.

Basiskonto wird im Grunde genommen wie das klassische Girokonto geführt

Das Basiskonto ist dabei im Grunde genommen wie ein klassisches Girokonto strukturiert. So können dort zum Beispiel das Einkommen einer geringfügigen Beschäftigung, die Familienbeihilfe, das Pflegegeld oder andere Zuschüsse und Förderungen eingehen. Auch beim Überweisen der Miete, der Begleichung von Rechnungen oder etwa bei Zahlungen an den Mobilfunkbetreiber fungiert das Basiskonto als vollwertiges Girokonto. Zudem haben die Besitzer eines Basiskontos auch ein Anrecht auf eine Bankomatkarte. Allerdings besteht keine Verpflichtung seitens der Banken, einen Kontokorrentkredit bzw. einen Kontorahmen zu gewähren. Die Entscheidung hierüber dürfen die Banken autark treffen. In der Regel können Sie ein Basiskonto daher stets lediglich auf Guthabenbasis führen. Eine weitere Einschränkung betrifft die Kreditkarte. Diese zählt nämlich ebenfalls nicht zu den Rechten der Besitzer von Basiskonten. Allerdings steht Ihnen mit der Prepaid Karte eine passende Alternative zur Verfügung. Bei diesem Zahlungsmittel haben Sie dann lediglich Zugriff auf das aufgeladene Geld.

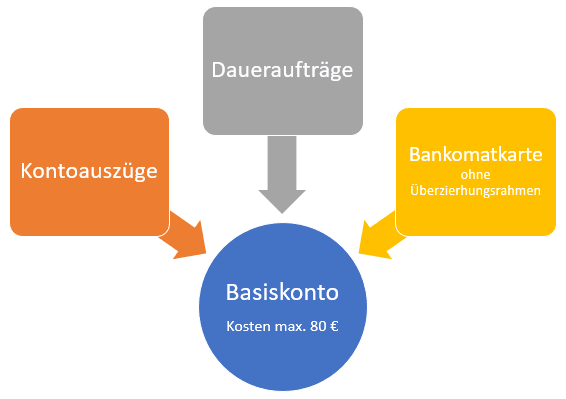

Die Gebühren für ein Basiskonto dürfen sich maximal auf 80 Euro pro Jahr belaufen

Die Kosten für ein Basiskonto dürfen dabei gemäß des Verbraucherzahlungskontogesetzes für die finanziell eher schwach gestellten und mit einer vergleichsweise geringen Bonität ausgestatteten Kunden nicht unverhältmäßig hoch ausfallen. In Österreich belaufen sich die maximal möglichen Kosten bzw. Gebühren für das Basiskonto daher auf 80 Euro im Jahr. Zum Vergleich: Ein normales Girokonto kann schon einmal bis zu 300 Euro pro Jahr an Gebühren kosten. Veranschlagt weden dürfen bei einem Basiskonto ein monatlicher Betrag sowie zusätzliche Gebührensätze für verschiedene Transaktionen. Die Durchführung von Abbuchungen ist dabei zum Beispiel nicht gebührenpflichtig. Dafür aber müssen die Inhaber von Basiskonten für die Einrichtung der jeweiligen Daueraufträge sowie etwa für fehlgeschlagene Buchungen oder auch ähnlichen Unregelmäßigkeiten Gebühren zahlen. Einige Banken verlangen auch Gebühren für eine etwaige Bankomatkarte.

Ein Vergleich lohnt sich: Die Höhe der Gebühren variiert mitunter erheblich

Aufgrund dieser Unterschiede hinsichtlich der Gebühren sollten potenzielle Kunden hier stets einen Anbietervergleich durchführen, um sich einen generellen Blick über den Markt und die entsprechenden Angebote zu verschaffen. Denn unterhalb der Maximalsumme von 80 Euro besitzen die Banken einigen Spielraum. Das führt dazu, dass es mitunter erhebliche Unterschiede in Bezug auf die Höhe der Gebühren bei Basiskonten gibt. Die Anzahl der Angebote ist zudem eminent hoch. Dabei sind in der Regel in sämtlichen Offerten grundsätzlich vier Leistungen inkludiert, die allesamt durch die Kontoführungsgebühren bereits gedeckt sind:

- Die Abwicklung von Daueraufträgen. Nicht inbegriffen sind hierbei, die Einrichtung, die Löschung oder ähnliche Leistungen; hierfür verlangen Banken Extragebühren.

- Das Erstellen von Kontoauszügen.

- Es wird eine Bankomatkarte ohne Überziehungsrahmen zur Verfügung gestellt.

- Realisieren von Buchungszeilen.

Grundsätzlich ist das Basiskonto ein wichtiger Dienst für finanziell schwache Menschen, das für Gleichbehandlung bei der Kontoführung – sicherlich ein elementarer Bestandteil des modernen Lebens – sorgt. Laut Studien haben Menschen ohne eigenes Girokonto über 150 Euro mehr für den persönlichen Zahlungsverkehr ausgegeben als Konsumenten mit einem ordentlichen Konto. Dies führte unweigerlich immer tiefer in die Schuldenfalle. Das Basiskonto schafft hier nachhaltig Abhilfe.