Für private Haushalte und Firmen in Österreich ist die Kreditkarte eines der wichtigsten bargeldlosen Zahlungsmittel überhaupt. Neben traditionellen Banken und Kreditinstituten gibt es zahlreiche Emittenten von Kreditkarten namhafter Anbieter, beispielsweise MasterCard, VISA und American Express. Von eventuell anfallenden Jahresgebühren bis zur Art der Rückzahlung der beanspruchten Kreditbeträge gibt es große Unterschiede zwischen den Anbietern. Der folgende Ratgeber hilft Ihnen, worauf Sie bei Auswahl des richtigen Kreditkartenanbieters achten sollten!

Was überhaupt für das Zahlungsmittel Kreditkarte spricht

Mit Kreditkarten zahlen Sie weltweit bargeldlos und müssen sich bei Auslandsreisen keine Gedanken um den Umtausch von Bargeld in der Landeswährung machen. Auch das Mitführen größerer Mengen Bargeld im Urlaub oder auf Geschäftsreisen entfällt durch die Kreditkarte. Herausgeber wie MasterCard oder VISA sind weltweit akzeptiert, Millionen Geschäfte, Restaurants, Mietwagenfirmen und andere Dienstleister vertrauen auf dieses Zahlungsmittel.

Neben der Nutzung bei Reisen im In- und Ausland ist der Einsatz der Karten als Zahlungsmittel im Internet ein wichtiger Standard. Von Einkäufen in Onlineshops bis zur Buchung von Hotels über Reiseplattformen sind Kreditkarten das bevorzugte Zahlungsmittel. Die Kreditkarte ist dabei keine Konkurrenz zu anderen Geldkarten, von vielen Herausgebern wird sie mit attraktiven Zusatzleistungen angeboten. Beispielsweise lässt sich je nach Kartenart weltweit kostenlos Geld an Bankautomaten abheben. Auch Vergünstigungen bei der Buchung von Hotels oder Mietwagen sind beliebte Extras des Zahlungsmittels.

Für welchen Kundenkreis lohnen Kreditkarten?

Über Generationen hinweg war die Kreditkarte ein Zahlungsmittel der gehobenen Geschäftswelt. Noch heute statten mittelständische und große Firmen in Österreich und weltweit ihre Mitarbeiter mit Kreditkarten aus. Das Zahlungsmittel hilft im Reisealltag der Geschäftsleute und schafft einen schnellen Überblick bei der Abrechnung der Spesen.

Für Privatkunden ist die Kreditkarte seit wenigen Jahrzehnten eine attraktive Alternative gegenüber Bargeld oder der EC-Karte. Durch den eingeräumten Kreditrahmen entsteht monatlich eine zusätzliche, finanzielle Freiheit. Das Einkaufen oder Bezahlen in Hotel oder Restaurant wird ohne Mühen und Bargeld möglich. Spätestens durch die Akzeptanz der Karten bei Online-Zahlungen und ihren Einsatz bei der Online-Buchung von Hotelzimmern ist jedem Haushalt eine Kreditkarte zu empfehlen.

Selbstverständlich haben private Kunden andere Ansprüche und Wünschen als Geschäftsleute, wenn es um den Einsatz des Zahlungsmittel geht. Im Folgenden die wichtigsten Varianten und Unterschiede, die Ihnen Ihre persönliche Kartenauswahl erleichtern sollen.

Gold, Silber, Platin: Unterschiedliche Kreditkarten im Profil

Alle großen Herausgeber von Kreditkarten vertrauen auf ein gestaffeltes Kartensystem. Oft wird mit einfarbigen Basiskarten begonnen, bessere Karten mit exklusiven Leistungen werden in Bronze, Silber, Gold und Platin angeboten. Die Kreditkarten unterscheiden sich zum einen durch die inkludierten, kostenlosen Zusatzleistungen, zum anderen durch die Jahresgebühr oder den geforderten, jährlichen Mindestumsatz.

Viele Herausgeber bieten eine kostenlose Kreditkarte an, die sich an einfache Privatkunden richtet. Diese wird ohne Jahresgebühr und ohne Mindestumsatz herausgegeben und soll den bargeldlosen Einsatz im Alltag erleichtern. Der Kreditrahmen solcher Karten, also der erlaubte monatliche Umsatz, wird (bei Charge-Karten) auf niedrigem Niveau festgelegt. Diese Karten sind ideal für einfache Bürger, die gelegentlich ein Hotelzimmer buchen oder sich das Shopping erleichtern möchten.

Silberkarten, Goldkarten & Co. sind mit einer Jahresgebühr oder einem Mindestumsatz gebunden. Je nach Herausgeber und Kartenart ist monatlich mit wenigen Euro bis zu wenigen Hundert Euro für exklusive Business-Karten zu rechnen. Entsprechend ihres Wertes steigen auch die Zusatzleistungen und Extras der Karten, beispielsweise:

- Rabatte bei Hotel und Mietwagen bis hin zur kostenlosen Buchung

- Sonderpreise und Extras in ausgewählten Restaurants

- attraktive Cashback-Programme

- exklusive Angebote, Gewinnspiele und Sachprämien

Für Ihre persönlich beste Kreditkarte sollten Sie überlegen, ob die gekoppelten Extras einer Karte interessant sind und wie häufig Sie beansprucht werden. Dies sollte in Relation zur Höhe der Jahresgebühr gesetzt werden, die Sie Ihre hochwertige Kreditkarte kostet.

Wie werden die Beträge einer Kreditkarte abgerechnet

Für die Abrechnung mit dem Inhaber der Kreditkarte nutzen die Herausgeber und Kreditinstitute traditionell zwei Verfahren. Zum einen wird die Kreditkarte als Charge-Karte herausgegeben. Diese gewährt dem Inhaber ein zinsloses Darlehen mit zuvor festgelegtem Kreditrahmen. Der Nutzer kann seine Kreditkarte innerhalb eines Monats bis zur Obergrenze belasten. Zum Monatsende kommt es zur Abrechnung, das Geldinstitut bucht den Gesamtbetrag von einem gekoppelten Girokonto des Karteninhabers oder seines Arbeitgebers ab.

Die Alternative sind Debit-Karten, die ohne einen Kreditrahmen auskommen. Die Karte kann grob mit einer EC-Karten österreichischer Geldinstitute verglichen werden. Der Inhaber der Karte zahlt an der Kasse oder im Hotel, wenige Tage später wird das Geld von seinem Girokonto eingezogen. Karten dieser Art sind für Business-Reisende mit Einsätzen rund um den Globus beliebt, da hier eine höhere Akzeptanz im Vergleich zu europäischen Geldkarten gegeben ist.

Über die letzten Jahre beliebter geworden ist das Konzept der Revolving Cards. Bei diesen gewährt der Herausgeber einen echten Kredit, pro Monat zahlt der Inhaber lediglich einen festgelegten Anteil der Kreditbeträge inklusive festgelegter Mindestsumme und eines Schuldzinses zurück.

Das Prepaid-Modell für Kreditkarten als Alternative

Viele Privatkunden haben Schwierigkeiten, durch ihre finanziellen Verhältnisse zu einer Kreditkarte zu gelangen. Banken und Kreditinstitute scheuen die Herausgabe der Karte, da die Bonität des Antragstellers zu gering ausfällt. Für Kunden mit einer fehlenden Kreditwürdigkeit sind Karten attraktiv, die nach dem Prepaid-Modell funktionieren.

Solche Karten sind mit ihren Zusatzleistungen einfach gehalten und kosten nur eine geringe Gebühr. Um die Kreditkarte als Zahlungsmittel einzusetzen, muss der Inhaber ein Guthaben auf die Karte aufladen. Ist dieses verbraucht, kann die Karte erst wieder nach erneuter Aufladung genutzt werden. Da der Herausgeber kein Ausfallrisiko hat, gewährt er Karten dieser Art unabhängig von der finanziellen Situation.

Gibt es weitere Kosten für den Einsatz einer Kreditkarte?

Unabhängig von einer zu zahlenden Monats- oder Jahresgebühr können bei finanziellen Transaktionen mit Kreditkarten weitere Kosten anfallen. Zu den wichtigsten Kostenarten gehören:

- Fremdwährungsgebühr: Wenn Sie außerhalb der Eurozone mit Ihrer österreichischen Kreditkarte bezahlen, kann durch den Umtausch in eine andere Währung eine Zusatzgebühr eingefordert werden.

- Sollzinsen: Wenn Sie eine Revolving Card einsetzen, wird die Restschuld wie bei einem echten Ratenkredit mit einem Tilgungszins verrechnet.

- Abhebegebühr: Diese fällt an, wenn Sie an Geldautomaten Bargeld mit Ihrer Kreditkarte ziehen. Bei stärkeren Karten wird Kunden diese Gebühr häufig vom Emittenten erlassen.

Durch den individuellen Vergleich zur besten Kreditkarte

Sie möchten wissen, welche Karte für Sie persönlich die beste Wahl darstellt? Nutzen Sie unseren Überblick online und finden Sie den passenden Kreditkartenanbieter mit niedriger Jahresgebühr und vielen attraktiven Zusatzleistungen!

Quellen:

Abb 1: Datum des Datenabrufs: 14.01.2019, "Anzahl der Zahlungstransaktionen von Österreichern in Tausend ", ÖNB Österreichische Nationalbank, URL: https://www.oenb.at/Statistik/Standardisierte-Tabellen/Zahlungsmittel-und-Zahlungssysteme/Bankomat-und-Zahlungskarten/zahlungskartentransaktionen.html

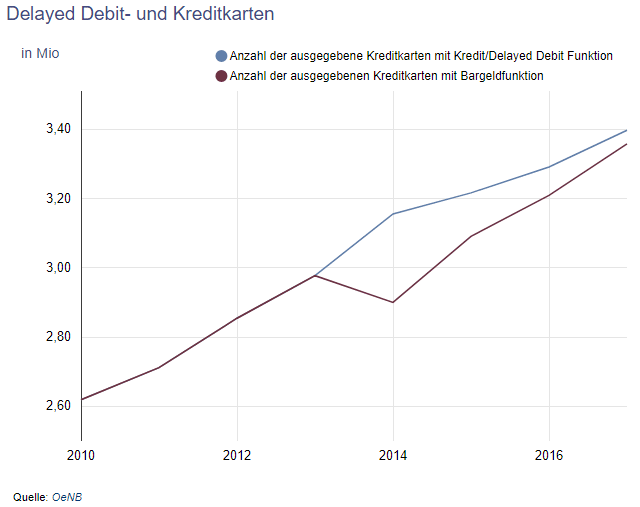

Abb 2: Datum des Datenabrufs: 14.01.2019, "Delayed Debit- und Kreditkarten", ÖNB Österreichische Nationalbank, URL: https://www.oenb.at/Statistik/Standardisierte-Tabellen/Zahlungsmittel-und-Zahlungssysteme/Bankomat-und-Zahlungskarten/zahlungssystembetreiber.html